Krankenkassenzusatzbeiträge | Paritätische Finanzierung ab 2019

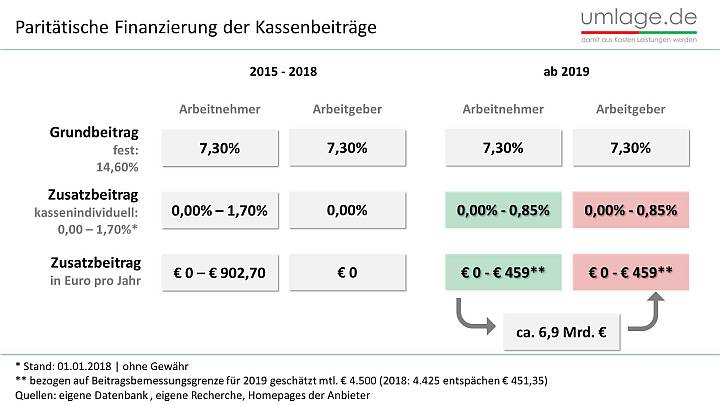

Bereits heute teilen sich Arbeitgeber und Arbeitnehmer den Grundbeitrag für die Mitgliedschaft in der gesetzlichen Krankenkasse 14,60% (Stand 1.1.2026), in der die jeweiligen Beschäftigten krankenversichert sind je zur Hälfte. Ab Januar 2019 gilt diese hälftige Aufteilung auch für den jeweils kassenindividuellen Zusatzbeitrag. Damit werden Beschäftigte um den halben Zusatzbeitrag entlastet, die Arbeitgeber jedoch in gleichem Maß belastet, betragen die Zusatzbeiträge aktuell 2,18% - 4,39% (Stand 1.1.2026). Somit kommen, im ungünstigsten Fall, nahe 1% an Lohnnebenkosten zu. Im Schnitt kommen auf die Arbeitgeber somit etwa 0,5% an Mehrkosten zu. In Summe um die 6,9 Milliarden Euro.

Gegenfinanzierung für kleinere Unternehmen möglich

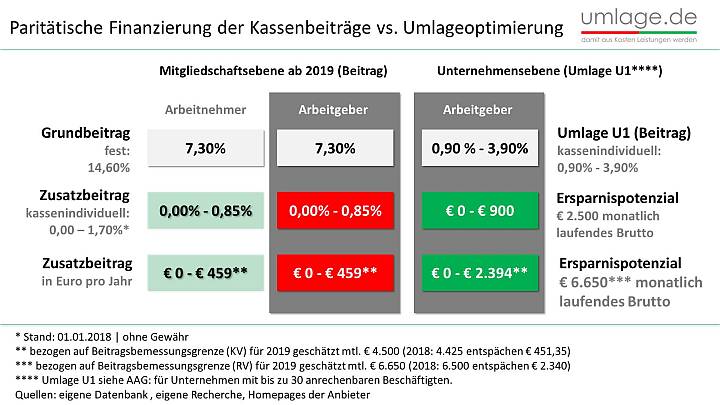

Arbeitgeber kleinerer Unternehmen, mit bis etwa 30 Beschäftigten, können sich wehren, indem sie sich über eine Gegenfinanzierung zu den gesetzlichen Kassenbeiträgen informieren. Denn, was kaum ein Unternehmer weiß: Hat das Unternehmen bis zu 30 anrechenbare Beschäftigt, und dabei zählen längst nicht alle Beschäftigten voll, steht es dem Unternehmer frei, die Umlageeinstufungen der Beschäftigten zu überprüfen und anzupassen. Sprich: Die Umlageoptimierung innerhalb der Umlage U1 kann die Mehrbelastung, die durch die vollständige paritätische Finanzierung der Kassenbeiträge auf ihn zukommt, teilweise, ganz oder, in vielen Fällen, sogar überkompensieren. Kommen im Schnitt grob € 150 je Beschäftigten auf das Unternehmen zu, können durch optimierte Umlagegestaltung zwischen etwa € 100 und € 800 je Belegschaftsmitglied freigemacht werden. Das sind Erfahrungswerte aus hunderten durchgeführten Beratungen zu diesem Thema. Die großen Unterschiede sind auf unterschiedliche Bruttobezüge der Beschäftigten, unterschiedliche Beitragssätze der Kassen und individuelle Krankheitstage zurückzuführen.

So startet die Umsetzung

Die individuelle Berechnung ist kein Hexenwerk. Die Lohnbuchhaltung kann helfen. Es braucht lediglich drei Dinge: Grundlage ist das sogenannte Lohnjournal, das sich aus jedem gängigen Lohnbuchhaltungsprogramm auf Knopfdruck erzeugen und ausdrucken lässt. Ergänzt um die jeweilige Krankenkasse jedes Beschäftigten und die individuellen Krankheitstage, lässt sich eine ziemlich exakte Näherungsberechnung machen. Das könnten die Krankenkassen für den Arbeitgeber tun, auch der Finanzberater des Unternehmens kann dabei helfen oder der Unternehmer wendet sich an die Experten von umlage.de.