Umlagen | Übersicht, Erklärung, Vergleich

Arbeitgeber sind per Gesetz dazu verpflichtet an den sog. Umlageverfahren – durchgeführt von den Gesetzlichen Krankenkassen – teilzunehmen. Dabei sind verschiedene „Spielregeln“ einzuhalten:

Umlagen | Es gibt 3 Umlagen

Für alle Umlagen gilt:

Es handelt sich um Pflichtversicherungen!

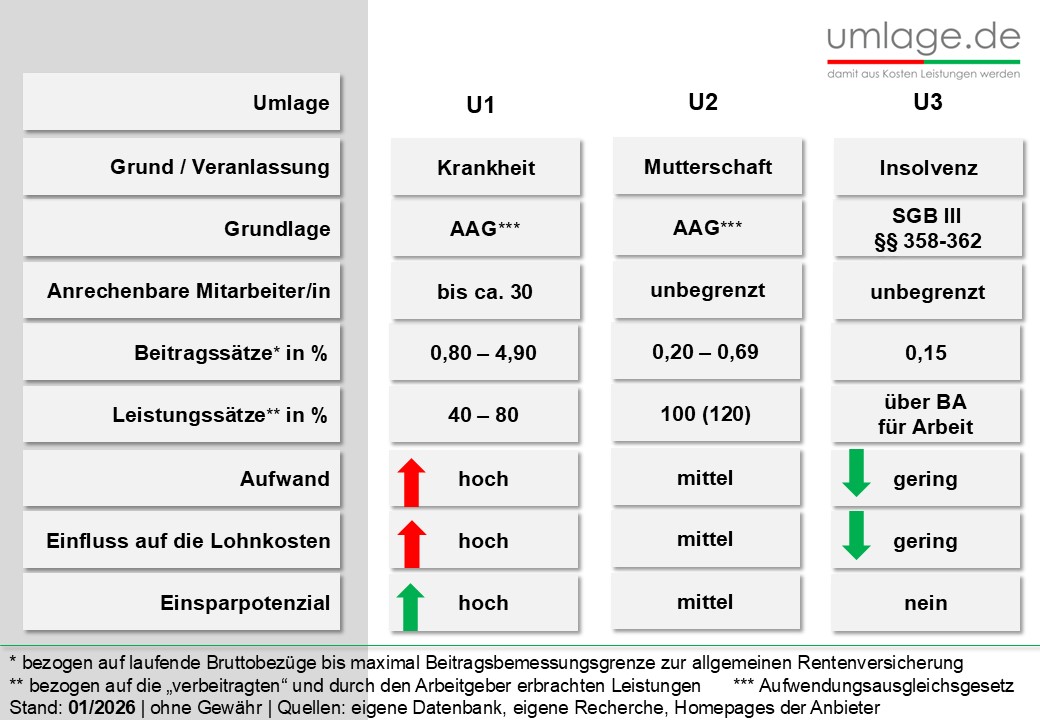

Die Umlage U1 regelt die Erstattungen für Arbeitgeber im Falle einer Lohnfortzahlung des Arbeitgebers an einen Arbeitnehmer oder eine Arbeitnehmerin im Falle der Krankheit in den ersten 6 Wochen. Es geht um den Zeitraum bevor das Krankengeld von der Kasse an den Arbeitnehmer oder die Arbeitnehmerin gezahlt wird.

Die Umlage U2 betrifft den Fall der Mutterschaft

Und die Umlage U3 regelt die Lohnfortzahlung im Insolvenzfall des Arbeitgebers.

Umlage zahlen quasi alle Unternehmen mit wirklich wenigen Ausnahmen.

Allerdings stellt die Umlage U1 eine Besonderheit dar, denn sie betrifft nur die kleineren Unternehmen mit bis zu 30 sog. anrechenbaren Beschäftigten. Welche Unternehmen beispielsweise in der U1 Umlage pflichtig sind und welche nicht, lesen Sie hier.

Umlagen | Im Video ansehen

[Dauer: ca. 5 Minuten | Mit Klick auf „VIDEO LADEN“ wird der Film geladen | Mit Klick auf das Startsymbol startet die Wiedergabe]

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Umlagen | U1 Umlage – besondere Beachtung

Nicht zu unterschätzen

Spannend wird es bei den Beitragssätzen, die multipliziert mit den laufenden Bruttobezügen, den Beitrag ergeben, den ein Arbeitgeber abzuführen hat. Ein besonderes Augenmerk hat dabei die Umlage U1 verdient. Nicht nur wegen der Bandbreite, sondern auch wegen der tatsächlichen Höhe.

Dazu kommen die Leistungssätze, also einfach ausgedrückt, die Schadenzahlungen der Kasse an den Arbeitgeber für die U1 und die U2.

Im Falle der Umlage U3 über die Bundesagentur für Arbeit an den Arbeitnehmer oder die Arbeitnehmerin.

Sind die Leistungen bei den Umlagen U2 und U3 jeweils identisch, so verändert sich das Bild bei der Umlage U1 immens. Der Gesetzgeber gibt den Kassen einen Spielraum von zwischen 40 und 80 Prozent bei der Erstattung. Im Umkehrschluss könnte man auch sagen: Arbeitgeber haben zwischen 20 und 60 Prozent Selbstbeteiligung.

Für den Arbeitgeber entsteht unterschiedlicher finanzieller Aufwand. Ist dieser bei der U3 eher gering, wird er bei der U2 spürbar und bei der U1 spürbar hoch.

Der Einfluss der Aufwendungen für die Umlage 1 auf die Lohnkosten ist enorm.

Aber auch das mögliche Einsparpotenzial ist ebenfalls hoch.

Zusammengefasst bedeutet dies: Arbeitgeber müssen sich mit der Umlage, INSBESONDERE mit der Umlage U1 auseinandersetzen. Sonst kann es tatsächlich RICHTIG teuer werden.

Viele Kassen haben genau hier, bei der Umlage U1, mehrere unterschiedliche Beitrags- und Leistungssätze im Angebot.

Wir stellen fest, dass etwa 90 Prozent aller relevanten Belegschaftsmitglieder im sogenannten Regelsatz eingestuft sind. Welches ist die richtige Einstufung? Welchen Satz soll der Unternehmer wählen?

Eine jährliche Überprüfung, ob die Einstufung zur Unternehmenssituation passt, findet in der Praxis so gut wie gar nicht statt.

Dabei schlummern gerade hier hohe Beträge, die seitens der betroffenen Arbeitgeber unangetastet bleiben, weil der Sachverhalt nicht überall bekannt ist. Wir sprechen über Tausende von Euros in kleineren Betrieben.

Alleine aus den Ersparnissen ließen sich damit arbeitgeberseitig hohe Zusatzleistungen für die Belegschaft finanzieren und diese besser und länger ans Unternehmen binden.

Umlage U1: Welcher Arbeitgeber ist pflichtig? Wie werden die Beiträge zur Umlage U1 berechnet? Wer erhält die Leistung? Wie wirken sich mehrere Betriebsstätten auf die Umlagepflicht aus? So können Beiträge gesenkt oder gespart werden. Hier gibt es eine Übersicht

Umlage U2

Umlage U2: Sind alle Arbeitgeber pflichtig? Es gibt immense Beitragsunterschiede zwischen den Kassen. Die Leistungen sind quasi identisch. So funktioniert die Beitragsberechnung, Nahezu alle Unternehmen zahlen. Mehr zur Umlage U2

Umlage U3

Umlage U3: Die Insolvenzumlage scheint am wenigsten spannend, sind doch Beiträge und Leistungen bei allen Kassen identisch. Ganz so einfach ist es nicht. Im gegensatz zu den anderen Umlagen, leiten die Kassen hier nur durch. Leistungen gibt es über das Arbeitsamt. Mehr dazu gibt es hier.

Durchführung

Die zuständige Kasse über die ein Arbeitgeber am Umlageverfahren teilnimmt, ist grundsätzlich die Kasse in der der die Arbeitnehmer und Arbeitnehmerinnen gesetzlich krankenversichert sind. Sind die Belegschaftsmitglieder bei unterschiedlichen Kassen versichert, hat das Unternehmen auch mit exakt diesen unterschiedlichen Kassen zu tun. Es handelt sich dabei auch immer um die Kasse über die die Pflichtbeiträge zur gesetzlichen Rentenversicherung und zur Arbeitslosenversicherung abgeführt werden.

Ausnahme:

- Bei freiwilligen Mitgliedern einer landwirtschaftlichen Krankenkasse und bei saisonal beschäftigten Nebenerwerbslandwirten, die Mitglied einer landwirtschaftlichen Krankenkasse sind, wählt der umlagepflichtige Arbeitgeber die Ausgleichskasse.

- Für sog. geringfügig Beschäftigte ist immer die Minijobzentrale im Hause der Deutsche Rentenversicherung Knappschaft-Bahn-See zuständig.

Laufende Entgelte und kurzfristige Arbeitsverhältnisse

Das Aufwendungsausgleichsgesetz (AAG) regelt, dass bei der Berechnung der Umlagen einmalig gezahltes Arbeitsentgelt nach § 23a Viertes Buch Sozialgesetzbuch (SGB IV) außer Betracht bleibt. Arbeitnehmer und Arbeitnehmerinnen, deren Beschäftigungsverhältnis nicht länger als 4 Wochen besteht und bei denen nach § 3 Abs. 3 EFZG kein Anspruch auf Entgeltfortzahlung entstehen kann, sind vom Ausgleichsverfahren ausgenommen.

Beitragszahlung durch den Arbeitgeber

Unternehmen führen den Beitragsnachweis zu den Gesamtsozialversicherungsbeiträgen. Ebenfalls in diesem Rahmen sind die Beiträge zu den Umlage U1 und U2 anzugeben. Eine Überprüfung dieser sog. Selbstfeststellung erfolgt dann ggf. im Rahmen von Betriebsprüfungen.

Erstattungshöhe | Gesetz und Kassen

Das AAG gibt den Kassen einen Rahmen von zwischen 40% und 80% vor. Innerhalb dieses Rahmen sind die entsprechenden fortgezahlten Arbeitsentgelte und die vom Arbeitgeber zu tragenden Anteile am Gesamtsozialversicherungsbeitrag, sowie Beitragsanteile zur Kranken- und Pflegeversicherung und zu einer berufsständischen Versorgungseinrichtungdes zu erstatten.

Diese Regelung wird in der Praxis oft satzungsgemäß begrenz, bzw. eingeschränkt. So gelten beispielsweise die prozentualen Angaben der Leistungssätze vieler Kassen pauschal, d.h. sie beinhalten bereits die erstattungsfähigen vom Arbeitgeber über die Entgeltfortzahlung hinaus zu tragenden Kosten (siehe oben). Der Gesetzgeber sieht auch keine Beschränkung der Erstattung auf die Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung vor, was die Kassen dennoch flächendeckend so in ihren Satzungen regeln.